- 2025.06.10

- 2025.06.10

住宅ローンの事前審査に落ちたらどうする?対処法や落ちる理由も解説

「住宅ローンの事前審査に落ちてしまった! それでもローンを借りるにはどうすればいい?」

「これから住宅ローンの事前審査を受けるけれど、落ちないように万全の準備をしたい」

マイホーム購入を考えていて、そのような悩みや不安を抱えている方は多いでしょう。

住宅ローンを申し込む際には、一般的に事前審査と本審査の2段階で融資の可否を判断されます。

事前審査に通った人のおよそ95%は本審査にも通ると言われていますので、事前審査の結果はとても重要です。

そこでこの記事では、住宅ローンの事前審査に落ちた場合にどうすればいいのかを、具体的に説明します。

また、事前審査で金融機関が重視するポイントや、審査が厳しい金融機関・甘めな金融機関、落ちないための事前準備などについてもお伝えしますので、ぜひ参考にして審査に臨んでください。

人気住宅ローン相談サービス!

住宅ローンの

無料相談~物件紹介・引き渡しまで

まとめて依頼できる!

年間相談件数2,176件のまるっとローンは金利の安い住宅ローンで借入をまとめることができるので、 お借入れがある方にもおすすめです。

気になる方は、登録不要の簡易シミュレーターで、

どれぐらいの金額の融資が受けられるかチェックしてみてください!

住宅ローンの事前審査に落ちた場合にすべき6つのこと

もしあなたが住宅ローンの事前審査に落ちたからといって、マイホーム購入を諦めることはありません。

取るべき対応策がいくつかあります。

これによって、あらためて住宅ローンの審査に通る可能性が出てきますので、がっかりせずにぜひ実行してみてください。

- 別の金融機関に申し込んでみる

- 頭金を増やす

- 借入額を下げる

- 今ある借金を完済する

- 連帯保証人を立てる

- ペアローンや親子ローンにする

それぞれ詳しく説明します。

別の金融機関に申し込んでみる

まず、ひとつの金融機関で事前審査に落ちてしまっても、別の金融機関では審査を通過できる可能性があります。

というのも、住宅ローンの審査基準は、金融機関ごとに異なるからです。

そのため、A銀行では事前審査の基準に満たなかった場合でも、B銀行やC信用金庫では条件を満たして審査に通るかもしれません。

諦めずに別の金融期間に申し込んでみてください。

その際には、「住宅ローンの事前審査が甘めの甘い金融機関・厳しい金融機関」を参考に、金融機関を選ぶとよいでしょう。

ちなみに、短期間に多数の金融機関で事前審査を受けると、信用情報に記録が残り審査に通りにくくなる恐れがありますので注意が必要です。

申し込みのしなおしは、2〜3か所までにとどめてください。

これについては、「住宅ローンの事前審査は、複数の金融機関で同時に受けてもいい?」でくわしく説明します。

頭金を増やす

もし可能であれば、頭金を増やしてから事前審査を受け直すのもいいでしょう。

頭金が増えれば、その分住宅ローンの借入金額を減らすことができますので、事前審査に通る可能性が高まります。

親世代から借りるか、生前贈与などの形で援助してもらうという方法で頭金を用意するケースも多いようです。

あるいは、住宅ローンの借入は一旦先送りにして貯金をし、十分な頭金が貯まってからあらためて審査を受ける方法もあります。

借入額を下げる

頭金を増やせない場合は、借入額自体を下げるのもひとつの手です。

つまり、購入したい物件を見直し、もう少し価格を抑えた物件で審査を受け直すのです。

一般的に、住宅ローンの審査に通る借入額の目安は、「年間の返済額が年収に占める割合=返済負担率が30%前後」と言われています。

多くの金融機関では返済負担率35%を超えると審査に通りにくくなり、反対に20%以内に抑えると安心とされます。

これについては、「返済負担率」でさらにくわしく説明しますが、借入額を下げる際には、返済負担率20〜25%を目安にするといいでしょう。

今ある借金を完済する

もし現在借金がある場合は、それが住宅ローン審査にマイナスの影響を及ぼしている可能性がありますので、完済してからあらためて事前審査を受けてみましょう。

金融機関の審査では、返済負担率=年間の返済額が年収に占める割合をチェックされますが、この「返済額」には以下のような借入金がすべて含まれます。

- 住宅ローン

- 自動車ローン

- 教育ローン

- カードローン

- 奨学金

- クレジットカードのリボ払い

そのため、たとえば住宅ローンの借入希望額を返済負担率20%以下に抑えたとしても、他の借入を合算すると35%を超えてしまって事前審査に通らない、というケースもあるわけです。

これらの借入がある場合は、できるだけ完済するようにしてください。

連帯保証人を立てる

返済能力が十分でない、あるいは購入予定物件の担保価値が低いために事前審査に落ちた場合は、連帯保証人を立てることで審査に通る可能性があります。

住宅ローンでは、原則として連帯保証人は不要です。

ローンを組む際に、金融機関が物件に抵当権を設定するので、それが保証になるためです。

ただ、肝心の物件の担保価値が低く、ローンの保証としては不十分であれば、審査を通らない恐れがあります。

その場合は、物件で担保するかわりに連帯保証人を立ててローンを保証してもらうことで、審査基準を満たすことができるわけです。

また、そもそも返済能力自体が不足している場合も、連帯保証人を立てることで審査に通る可能性は高まるでしょう。

ペアローンや親子ローンにする

前述したように、ひとりでは返済能力が不十分である場合は、「ペアローン」や「親子ローン」にして返済をふたりで分担することでも、事前審査に通りやすくなります。

ふたりの収入を合算した金額で審査を受けることになり、同じ借入額でも返済負担率が下がるためです。

また、住宅ローンでは完済時の年齢も審査の対象となっており、高齢すぎるとローンが通らない恐れがあります。

この場合も、「親子ローン」にして親から子にローンを引き継ぐことで、子世代の年齢が判断基準になり、審査に通る可能性は高まるでしょう。

このように、住宅ローンの事前審査に落ちてしまっても、その原因を解消することで、審査に通る可能性を高めることができます。

あきらめずにぜひ再挑戦してみてください。

住宅ローンの事前審査で金融機関が重視する主な条件

前章では、住宅ローンの事前審査に落ちた場合にどうすればいいかを説明しました。

ところで、そもそも事前審査では、金融機関は何をチェックしているのでしょうか?

事前審査では、「この人にはこのローンを返済する能力があるか」がさまざまな視点から判断されます。

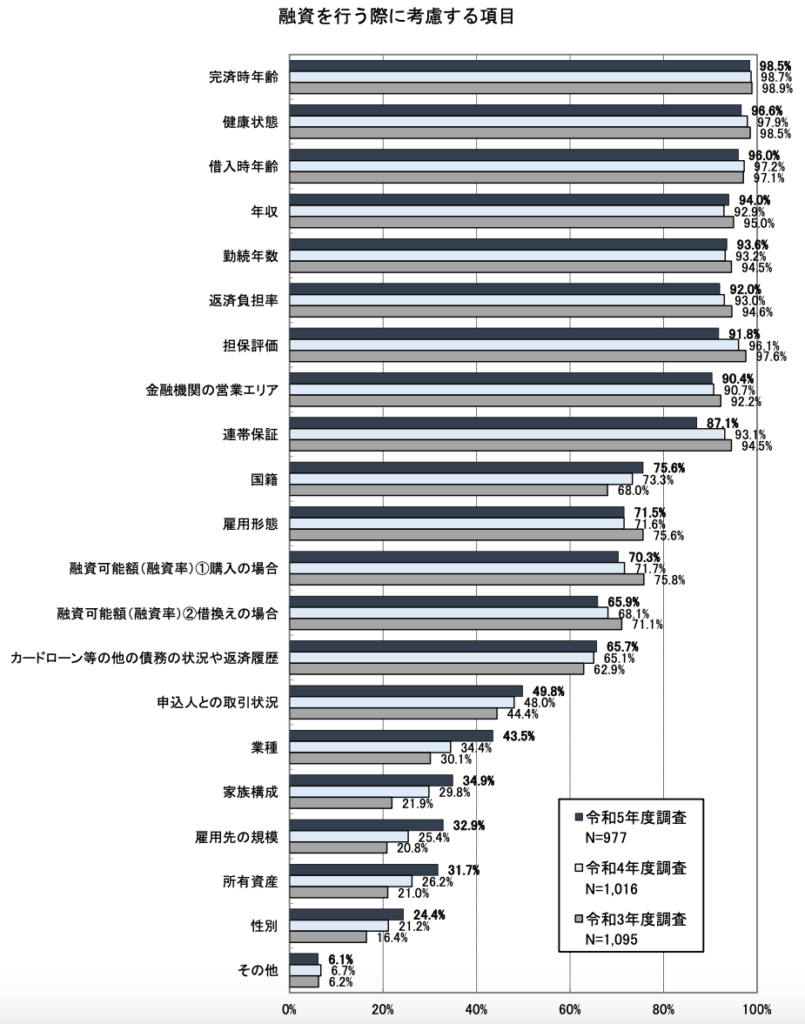

国土交通省の「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」によると、金融機関が融資を行う際に考慮するポイントとして、以下のようなものがあがりました。

出典:国土交通省 住宅局「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」

もっとも多くの金融機関が考慮している項目は、「完済時年齢」です。

次いで、「健康状態」「借入時年齢」「年収」「勤続年数」「返済負担率」「担保評価」「金融機関の営業エリア」「連帯保証」と続き、これらは9割以上の金融機関で重視されています。

そこで、これらの項目それぞれにどのような基準で審査されるのか、具体的にみていきましょう。

年齢(完済時年齢・借入時年齢)

もっとも重視されるのは年齢で、完済時の年齢と借入時の年齢いずれも審査されます。

借入時年齢が高いと完済時年齢も高くなるので、のちのち返済が難しくなる恐れがあると判断され、審査に通りにくくなるでしょう。

たとえば35年で返済する場合、30歳でローン契約すると完済時の年齢は65歳です。

定年前後に返済を完了するため、貸し倒れのリスクは低く、金融機関としても融資しやすいと考えられます。

一方、45歳で借り入れた場合は、完済時には80歳になってしまいます。

定年後に15年間も返済を続ける必要があり、貸し倒れリスクも高いと判断されるでしょう。

健康状態

次に重視されるのは、健康状態です。

住宅ローンの審査では、健康状態について直接聞かれることはあまりありませんが、持病などがあると「団信」への加入の際に問題になります。

多くの金融機関では、住宅ローンを組む際に「団体信用生命保険=団信」への加入を義務付けています。

これは、住宅ローンの融資を受けた人が返済期間中に亡くなったり高度障害を負ってしまった場合、残りのローン支払いを保険会社が肩代わりしてくれる保険です。

この団信にも審査があり、保険会社に健康状態を告知する必要があります。

特に、がんや脳卒中、心疾患、生活習慣病などはかならず告知しなければなりません。

その際に、健康に問題がある以下のような人は加入できない恐れがあります。

- 高齢(一般的に65歳以上)である

- 病気の治療中で、入院や手術の予定がある

- 病気の治療中で、入院している

- 治療が必要であるのに、病院で受診していない

ただ、病気があるからといって、団信には絶対に加入できないわけではありません。

適切な治療を受けていて、病気の程度が軽減している場合などは、保険会社によっては加入できる可能性もあります。

また、団信に加入できなかったとしても、住宅ローンを組むことはできます。

たとえば、加入条件が団信よりもゆるい「ワイド団信」に加入したり、団信の加入が不要な「フラット35」などを利用したりするとよいでしょう。

年収

もちろん年収も重要な審査ポイントです。

住宅ローンは一般的に、年収の5〜7倍を借り入れるケースが多いとされるので、借入希望額はその範囲内におさめるとよいでしょう。

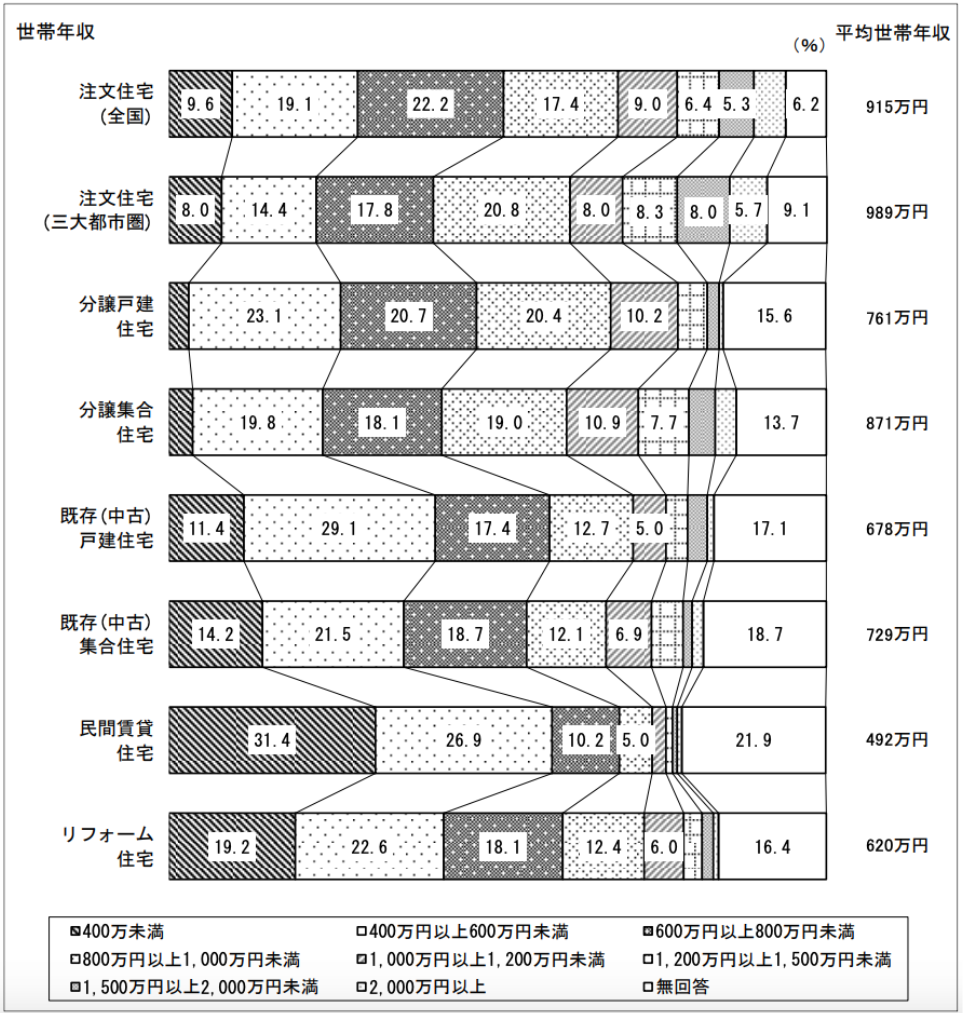

国土交通省の「令和5年度 住宅市場動向調査 報告書」によると、住宅を取得した人の世帯年収は以下のようになっています。

出典:国土交通省 住宅局「令和5年度 住宅市場動向調査 報告書」

戸建分譲住宅の場合、平均世帯年収761万円ですが、もっとも割合が多いのは400万円以上600万円未満の世帯(23.1%)です。

分譲マンションでは、平均世帯年収871万円、もっとも多いのは同じく400万円以上600万円未満の世帯(19.8%)となっています。

勤続年数

勤続年数も重要です。

ひとつの勤務先に長く勤めているということは、現在の収入が将来的にも安定して確保できる可能性が高いと判断され、返済能力ありと認められます。

一般的には「1〜3年程度」という金融機関が多いようですので、3年以上勤めていれば安心でしょう。

反対に、転職や開業をしたばかりの人や、短期間の転職を繰り返している人は、事前審査に通りにくい恐れがあります。

また個人事業主の場合は、直近3年分の収入をチェックされますので、少なくとも3年以上の黒字経営が続いていることが審査通過の条件になるでしょう。

返済負担率

「借入額を下げる」で簡単に説明しましたが、返済負担率も多くの金融機関で審査基準にされています。

「返済負担率」とは、年収に対して年間の返済総額が占める割合のことで、返済比率とも言われます。

この比率が高すぎると、収入に対して返済額に余裕がなく支払いが滞るリスクがあると見られて、事前審査に落ちる恐れが高まるのです。

多くの金融機関では、この審査基準を公表していませんが、おおむね返済負担率30%以下が望ましく、20〜25%であれば安心と言われます。

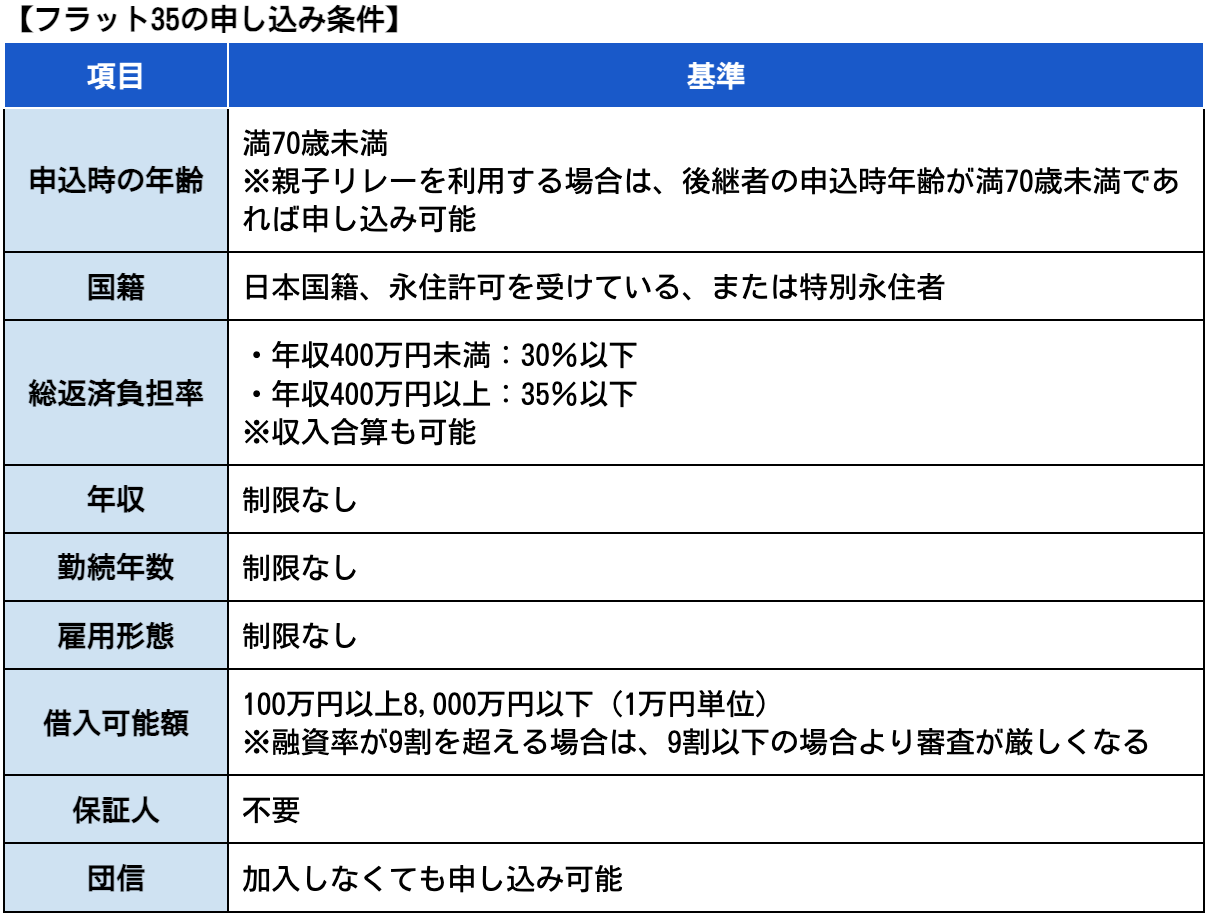

フラット35の場合は条件が公表されていて、以下が基準です。

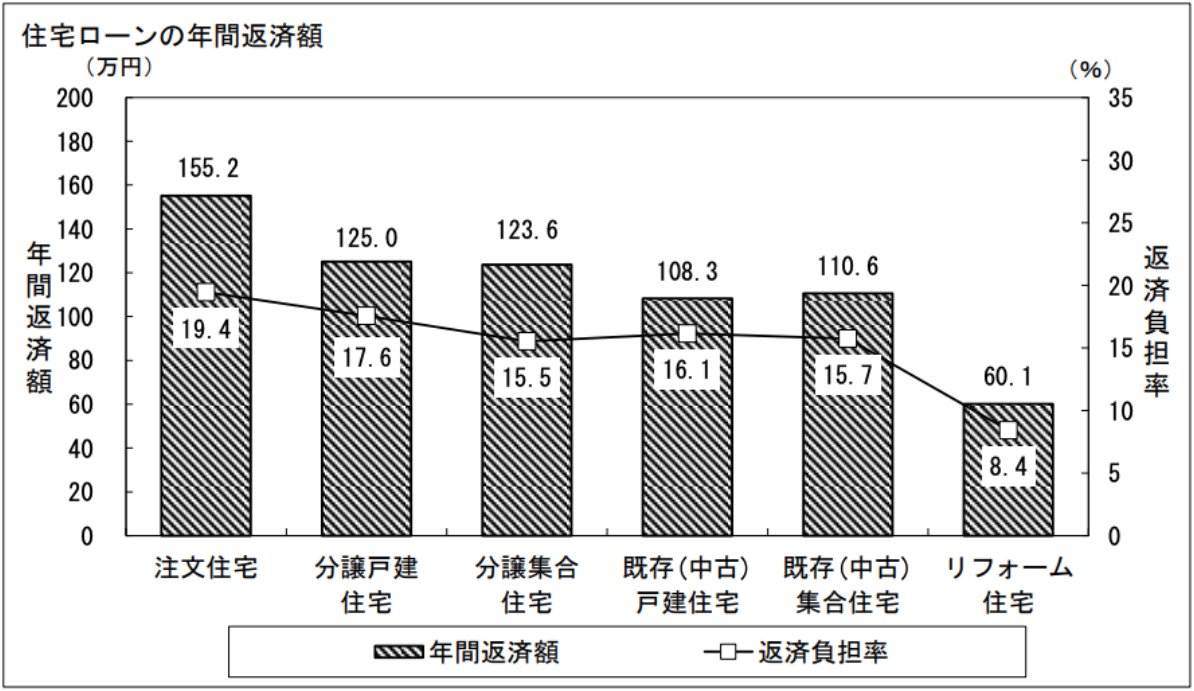

ちなみに、国土交通省の「令和5年度 住宅市場動向調査 報告書」によると、住宅ローンの返済負担率の平均は、分譲戸建で17.6%、分譲マンションで15.5%と、安心ラインの20%以下に収まっています。

出典:国土交通省 住宅局「令和5年度 住宅市場動向調査 報告書」

返済負担率の計算方法も紹介しておきましょう。

以下の手順で算出して、借入希望額が30%以内に収まっているか確認してみてください。

【返済負担率の計算方法】

返済負担率 = 年間の返済総額 ÷ 手取り年収 × 100

1)住宅ローンの借入希望額から、年間の返済額を算出する

→金利や返済期間、返済方式(元利均等返済か元金均等返済か)、ボーナス返済の有無などによって返済額は異なるので、WEBで金融機関などが公開しているシミュレーターを利用して自動計算するといいでしょう。

2)住宅ローン以外に借入金があれば、その年間返済額も算出する

→自動車ローン、教育ローン、奨学金などの大きなものだけでなく、カードローンやクレジットカードのリボ払いなど、すべての借入を合算してください。

3)1)と2)を合計し、自分の年間返済総額を算出する

4)年収の手取り金額を出す

5)3)を4)で割り、100をかけると返済負担率が出る

<計算の例>

・年間返済額:120万円

・手取り年収:500万円

⇒ 120万円 ÷ 500万円 × 100 = 24%

担保評価

購入予定の物件の担保評価は、主に本審査でくわしく調べられますが、事前審査でもチェックされることがあるポイントです。

というのも、住宅ローンの場合、高額の融資でありながらも連帯保証人は不要とされるのが一般的です。

そのかわり、金融機関はローンを組む物件に抵当権を設定します。

これにより、もし融資を受けた人が返済できなくなって貸し倒れした場合は、金融機関がその不動産を売却してローンの残債に充当することができるわけです。

逆に言えば、物件自体の価値が低い場合は、売却しても融資額をカバーするには不十分と判断され、審査に落ちる可能性が高まってしまいます。

たとえば以下のような物件は、担保価値が低くみなされる恐れがあるでしょう。

- 築年数が古い中古物件

- 違法建築にあたる物件

- 1981年の建築基準法改正以前の「旧耐震基準」で建てられた物件

- 抵当権や借地権がすでに設定されている物件

- 土地の前の道幅が4m未満など狭い物件

- 土地が道路に接する幅が2m未満など狭い物件

- 細長い三角形など土地の形が特殊な物件

金融機関の営業エリア

また、信用金庫や地方銀行で住宅ローンを組む場合は、営業エリアが問題になる場合もあります。

都市銀行は、基本的に全国どこからでも利用できますが、信金や地銀は営業エリアが限定されていることが多く、そのエリア内に住んでいる人、そのエリア内の物件でしか住宅ローンが組めないケースがあるのです。

信金や地銀から住宅ローンを受けたい場合は、審査申し込みの前に「営業エリアに含まれるか」を確認するといいでしょう。

連帯保証

前述しましたが、住宅ローンでは連帯保証人は原則的に不要です。

ただ、返済能力が基準に満たない場合や物件の担保価値が低い場合には、連帯保証人を求められることもあります。

その場合、連帯保証人の返済能力も事前審査でチェックされますので注意してください。

たとえば連帯保証人に以下のような問題がある場合は、返済能力が不足しているとみなされて審査に通らない可能性があるでしょう。

- 70歳以上など高齢である

- 連帯保証人自体がすでに多額のローンや負債を抱えている

- 収入が不安定である

- 過去に借入金を繰り返し延滞したり、自己破産したりして信用情報に傷がある

雇用形態

雇用形態も、多くの金融機関で審査基準にされています。

中には「契約社員や派遣社員は住宅ローンに申し込めない」ことを明示している金融機関もありますので、該当しそうな人は事前に確認が必要でしょう。

といっても、正社員でなければ住宅ローンは借りられないわけではありません。

契約社員や派遣社員など非正規雇用であっても、住宅ローンの申し込みを受け付けてくれる金融機関はあります。

ただし、年収や返済負担率、勤続年数などで返済能力はチェックされますので、その点で基準に満たずに審査落ちする恐れはあるでしょう。

また、個人事業主の場合も、正規雇用者に比べて審査の基準は厳しくなる傾向があります。

融資可能額(融資率)

融資可能額や融資率を審査基準にする金融機関もあります。

「融資可能額」とは、金融機関が融資できる限度額のことで、「借入可能額」とも言います。

金融機関によって異なりますが、多くの銀行では住宅ローンは1億円まで(中には2億円まで借りられる銀行もあり)、フラット35では8,000万円まで融資が可能です。

そのため、返済能力が高い人であっても、この限度額を超える融資は審査落ちしてしまう可能性が高いでしょう。

一方「融資率」は、購入する物件の価格に対して借入額が占める割合です。

6,000万円の物件の場合、3,000万円が自己資金で3,000万円を借り入れる場合は融資率50%、1,000万円が自己資金で5,000万円を借り入れる場合は融資率約83%となります。

融資率が高くなると、返済の際にかかる金利が上がるため、返済額も増えてしまいます。

そのため、融資率が90%を超えるような場合には、住宅ローンの審査も厳しくなってしまうのです。

返済履歴

もうひとつ重要な審査基準として、返済履歴が挙げられます。

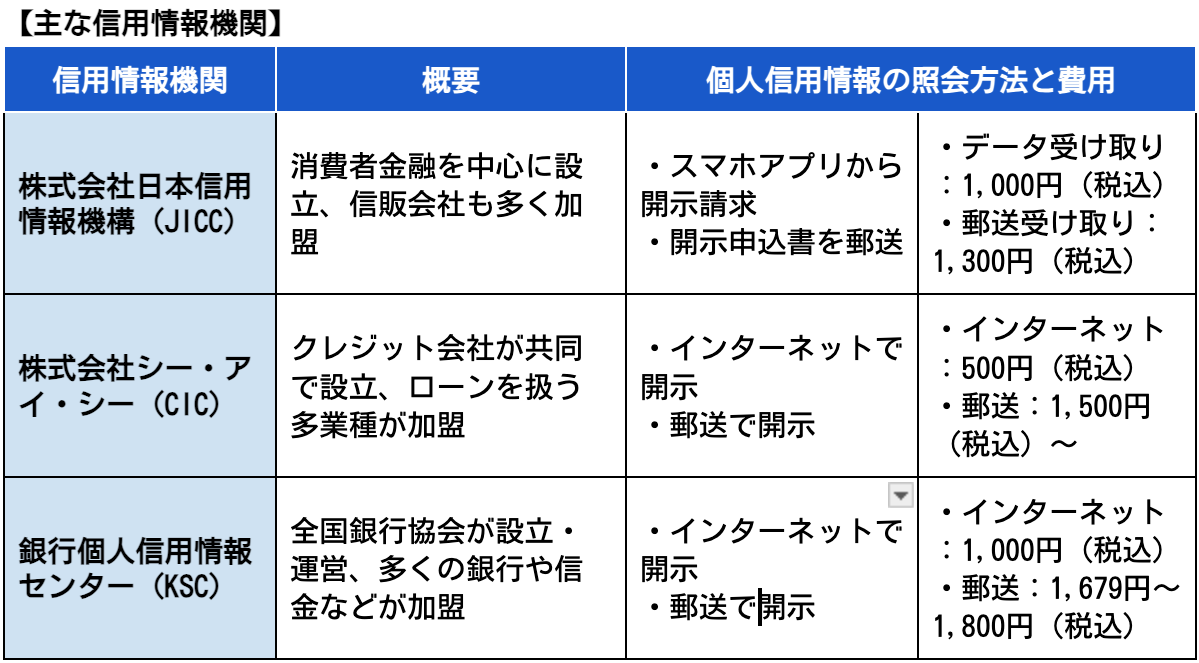

これまでのクレジットカード利用やローンなどの返済履歴は、「信用情報機関」に記録されています。

住宅ローンの申し込みを受けた金融機関は、この「信用情報機関」で「返済履歴=信用情報」を照会して、延滞や滞納がないか確認するのが通例です。

そこで信用情報に傷があるとわかれば、住宅ローンの審査に落ちてしまう可能性は高まるでしょう。

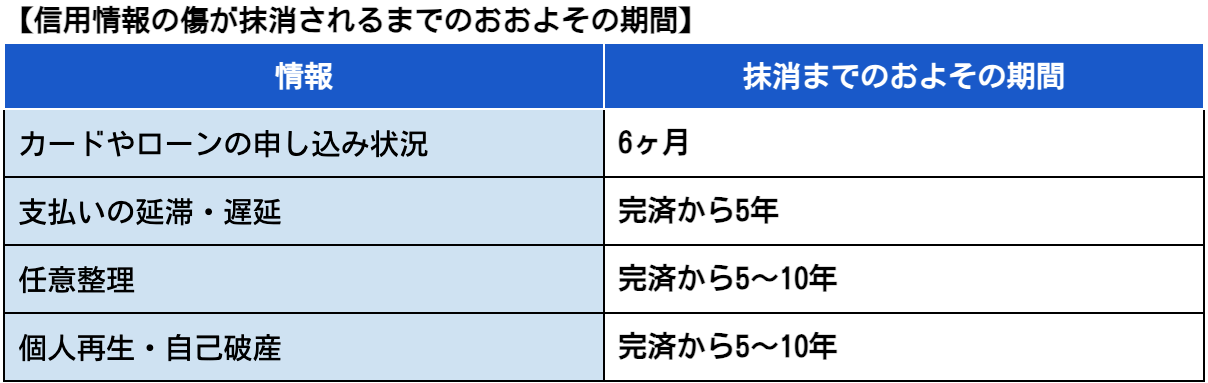

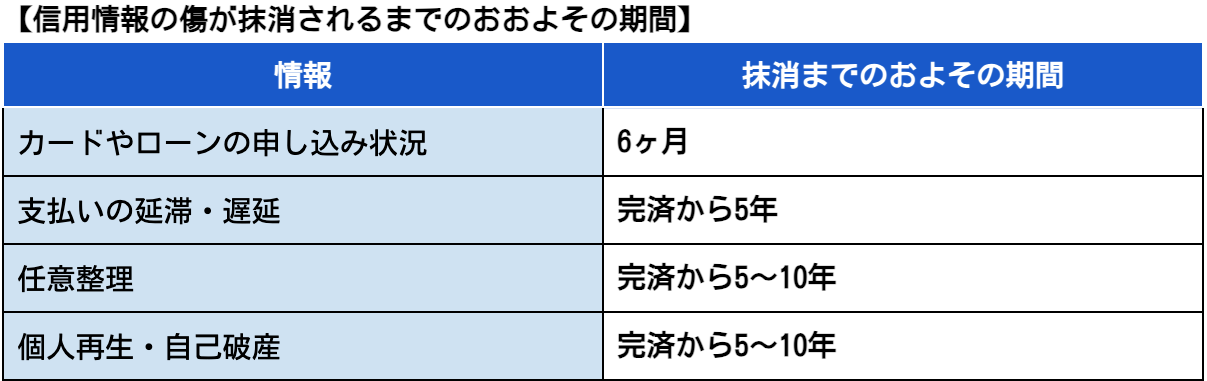

ただ、信用情報は永遠に記録に残るわけではなく、一定期間で履歴が抹消されると言われています。

以下に、信用情報で問題になるものと、その記録が抹消されるまでの一般的な期間をまとめました。

「自分の信用情報に傷がある」という人は、この期間が経過したあとに住宅ローンを申し込むといいでしょう。

自分の信用情報の確認方法については、のちほど「個人信用情報を確認する」でもくわしく説明します。

住宅ローンの事前審査に落ちないための事前準備

住宅ローンの事前審査基準がわかりましたので、それを踏まえて「事前審査に落ちないためには、前もってどんな準備をしておけばいいか」も知っておきましょう。

事前準備したいのは、以下の5点です。

- 必要書類を正しく揃える

- 個人信用情報を確認する

- 借入がある場合はできるだけ完済する

- できるだけ頭金を増やす

- 無理のない借入額、返済計画を考える

必要書類を正しく揃える

まず大切なのは、各金融機関が求める必要書類を正しく間違いなく揃えることです。

事前審査の必要書類は、本審査ほど多くはありません。

ネット銀行などでは、事前審査の段階では書類の提出が不要というところもありますが、一般的には以下のような書類が必要な場合が多いので、チェックしながら抜け漏れなく揃えておきましょう。

ちなみに、この書類に記載漏れや間違いがあったり、虚偽の記載をしたりした場合は、審査に落ちる可能性が高まりますので、正しく申告してください。

個人信用情報を確認する

また、現在の返済能力に問題はなくても、「返済履歴」で説明したように過去の個人情報の傷が理由で事前審査に落ちる恐れがあります。

住宅ローンを申し込む前に、自分の個人信用情報を確認しておくといいでしょう。

信用情報を保管している信用情報機関は、主に以下の3か所です。

それぞれ情報照会のしかたが異なりますが、簡単に調べることができますので、できれば3か所とも確認しておきましょう。

もし何らかの傷があった場合は、住宅ローンの申し込みは、記録が抹消されるまで待ってからのほうがよいでしょう。

。

借入がある場合はできるだけ完済する

もし現在返済中の借入がある場合は、住宅ローンの申し込み前にできる限り完済しておきましょう。

- 住宅ローン

- 自動車ローン

- 教育ローン

- カードローン

- 奨学金

- クレジットカードのリボ払い

特に見落としがちなのは、奨学金とクレジットカードのリボ払いです。

これらを「借金」と意識していない人がいますが、金融機関では「借入金」と認識しますので、返せるのであれば早く完済しておいてください。

できるだけ頭金を増やす

また可能なら、最初から頭金はできるだけ増やしておくのが得策でしょう。

一般的には、住宅ローンを組む際の頭金の目安は、物件購入価格の10〜25%程度と言われています。

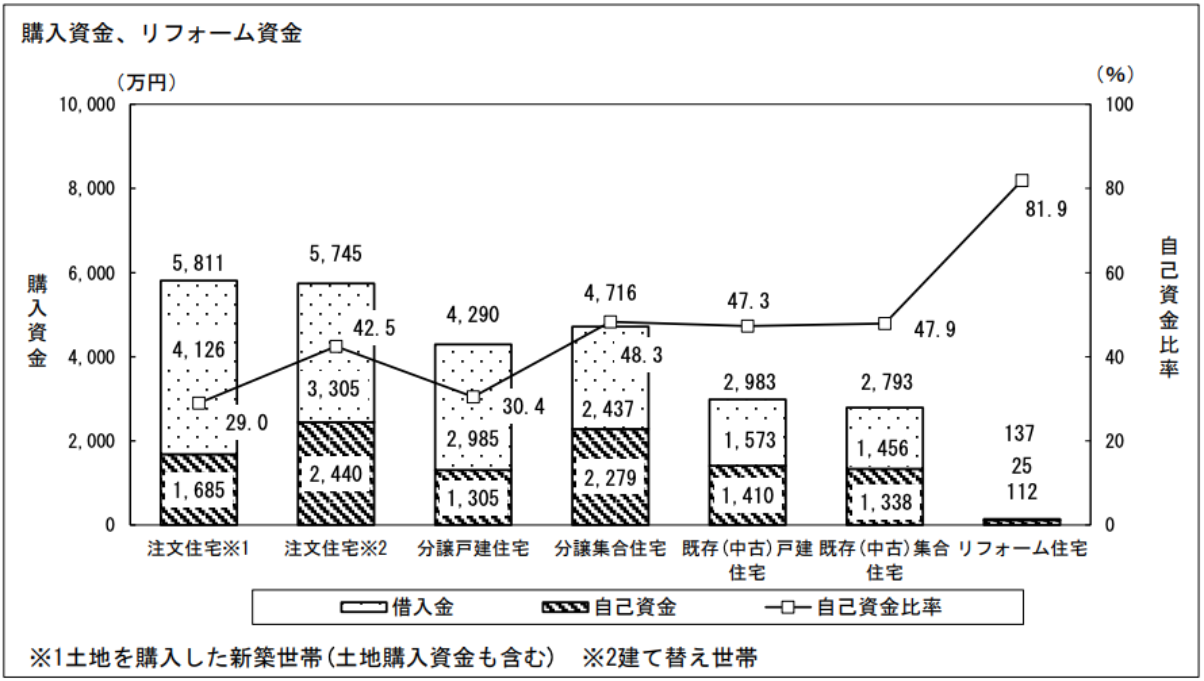

ただ、国土交通省の「令和5年度 住宅市場動向調査 報告書」によると、物件価格に占める自己資金の割合は、分譲戸建の場合では平均30.4%、分譲マンションなら48.3%と、目安よりだいぶ多いのがわかるでしょう。

出典:国土交通省 住宅局「令和5年度 住宅市場動向調査 報告書」

頭金1〜2割でも住宅ローンは組めるかもしれませんが、できれば3割以上用意しておきたいところです。

無理のない借入額、返済計画を考える

最後に、借入額と返済計画は決して無理のないようにしましょう。

住宅購入を考える際には、ついつい「あと200万足せばもっと理想の家が買える」と欲が出たり、「節約すれば月々あと2万円多く返済できそう」「これから収入は順調に増えていくはず」などと楽観的な見込みをしてしまうことがあります。

しかし、これは危険なことです。

住宅購入以外にも、出産、子育て、子どもの進学、親の介護といったお金のかかるライフイベントはさまざま起こるでしょう。

一方で、勤務先の経営状況が悪化したり、家庭の事情で転職を余儀なくされたり、不測の事態で収入が下がることもないとは言えません。

そのような場合にも返済が滞ることがないよう、ある程度余裕をもった返済計画を立ててください。

ローン申し込みの前に、一度ファイナンシャルプランナーに相談して、家計診断や無理ない返済計画のアドバイスをしてもらうのもいいでしょう。

住宅ローンの事前審査が厳しい金融機関

万全の準備をした上で住宅ローンを申し込むとしても、「できればなるべく審査が甘い金融機関に申し込みしたい」と考える方も多いでしょう。

ただ、結論から言えば、「審査が甘くて確実に通る」と言い切れる金融機関は残念ながらありません。

ただ、審査基準が厳しいところと、比較的基準が甘めのところはあります。

それは以下の通りです。

【住宅ローンの事前審査が厳しい金融機関】

・メガバンク

・大手銀行

【住宅ローンの事前審査が甘めの金融機関】

・フラット35

・ネット銀行

・地方銀行・信用金庫

・ろうきん

まず、事前審査が厳しい金融機関について説明していきましょう。

メガバンク

住宅ローンの事前審査を含めて、融資の審査基準がもっとも厳しいのはメガバンクです。

一般的に、以下の3行が「3大メガバンク」と呼ばれます。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

これらの銀行では、返済能力を判断するためにさまざまな審査基準を設けています。

最低年収の規定があって、それを満たさない人はそもそも住宅ローンの申し込みができない銀行もあります。

そのため、公務員や大手企業の正社員以外で、年収や勤続年数、勤務先の安定性、健康状態などに不安がある場合は、メガバンクへのローン申し込みは慎重に考えたほうがよいでしょう。

大手銀行

ついで審査基準が厳しいとされるのが、メガバンク以外の大手銀行です。

年収、勤続年数に高めの基準が設けられ、特に個人事業主などは厳しく審査される傾向があるようです。

ただ、りそな銀行などは、勤続年数1年以上、前年度の年収100万円以上あれば審査が受けられるなど、大手銀行の中では審査基準が甘めに設定されています。

「大手銀行で借りたい」という人は、検討してみるといいでしょう。

住宅ローンの事前審査が甘めの金融機関

次に、住宅ローンの事前審査が比較的甘めの金融機関について説明しましょう。

フラット35

フラット35は、国と民間の金融機関が提携して融資を行うため、住宅ローンの中でも借りやすいものとして知られています。

融資の申し込み基準も公開、明示されている項目があり、審査の透明度は比較的高いと言えるでしょう。

このように、年収や勤続、雇用形態に関して特に条件がないため、たとえば「まだ勤務歴が浅く年収が200万円しかない」人や「派遣社員」などでも、審査に通って住宅ローンを組める可能性があります。

ネット銀行

次に、ネット銀行も比較的審査基準が甘めの傾向です。

というのも、ネット銀行はまだ歴史が浅く、取引を増やしていきたい意向があるため、住宅ローンの融資条件も厳しくせずに受け入れていると考えられます。

中には、勤続年数や勤務先の安定性に関しては縛りを設けていなかったり、収入の最低基準が低かったりする銀行もあります。

そのため、転職や起業したばかりの人や、個人事業主でも事前審査に通る可能性は比較的高いでしょう。

地方銀行・信用金庫

地方銀行や信用金庫も、都市銀行に比べると審査基準は甘めと言えます。

これは、地銀や信金がその地域の住民を顧客としていて、地元に密着した経営、運営を行っているためです。

特に信金は、営利企業ではなく地域の活性化をはかる非営利の共同組織です。

地元で新たに住宅を購入する人がいれば、建築業者や不動産業者など関連する企業の利益につながるため、なるべく住宅ローンが組めるように前向きに検討してくれます。

特に、以前からメインバンクとして地銀を利用していたり、信金と取引があったりする人は、審査でも優遇してもらえる可能性があるでしょう。

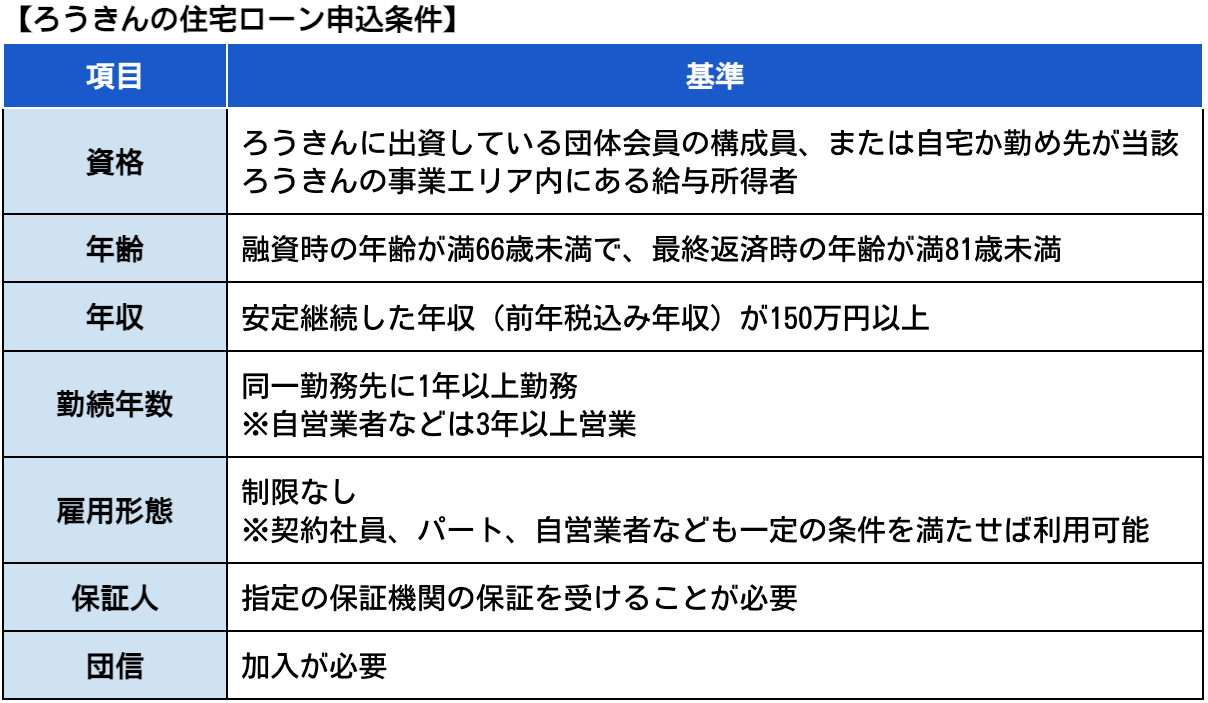

ろうきん

意外なところでは、「ろうきん」も審査に通りやすいと言われます。

「ろうきん」は、労働組合や生協会員が助け合いのために設立した福祉金融機関です。

労働金庫法にもとづいて運営される非営利団体で、全国に13のろうきんがあります。

住宅ローンの申し込み条件は以下の通りです。

ろうきんの審査基準が甘めなのは、その目的が「労働者の経済的地位の向上」にあるためです。

そのため、労働組合員や生協会員であれば、できるだけ住宅ローンを借りられるよう、審査で優遇されるわけです。

労働組合がない会社に勤めている人でも、住んでいる地域のろうきんでなら住宅ローンを借りられる可能性がありますので、一度相談してみてください。

住宅ローンの事前審査に関してよくある質問

ここまで、住宅ローンの事前審査についてくわしく説明しました。

ただ、「まだわからないこと、知りたいことがある」という方も多いと思います。

そこで、住宅ローンの事前審査に関してよくある質問にも答えておきましょう。

住宅ローンの事前審査がない金融機関はある?

「住宅ローンの事前審査がない金融機関があれば、そこに申し込みたい」という方もいるでしょう。

一般的に、住宅ローンでは事前審査を受ける必要があります。

ただ、中には事前審査がなく、所定の書類を提出した上で本審査に臨むという金融機関もあるようです。

申し込みの際に、確認してみてください。

ただ、事前審査がなかったとしても、それよりも基準が厳しい本審査は避けられません。

事前審査に通らない人は、本審査にももちろん通りませんので、「審査に落ちたくない」という意図であれば、事前審査を避ける意味はあまりないでしょう。

住宅ローンの事前審査に通って本審査で落ちる割合はどれくらい?

事前審査に通ったのに本審査で落ちてしまう割合は、一般的には5%程度と言われています。

つまり、ほとんどのケースでは、事前審査に通れば本審査にも通るのです。

ただ、以下のような場合は、本審査で落ちてしまう恐れがありますので注意しましょう。

- 事前審査の申告内容に間違いや虚偽があった

- 事前審査後に転職をしたり収入が下がったりと、返済能力に関わる条件が悪くなった

- 事前審査後に他の借入の返済を延滞するなど、信用情報に傷がついた

- 健康状態に問題があり、団信に加入できなかった

住宅ローンの事前審査は、複数の金融機関で同時に受けてもいい?

住宅ローンを借りられる確率を上げるために、「複数の金融機関に同時に申し込んで、並行して事前審査を受けたい」という方も多いようです。

これについては、問題ありません。

A銀行とB銀行、C信用金庫にそれぞれ申し込んで事前審査を受け、通ったところの中から1行を選んで借入することは可能です。

ただ、その場合は2〜3行以内にとどめましょう。

というのも、事前審査を受けると、その金融機関から信用情報機関に照会があり、その記録が6ヶ月程度残ります。

そのため、あまり多くの金融機関で審査を受けた履歴があると、照会した金融機関では「この人は、多くの金融機関で審査落ちしてしまったので、次々に審査を受けているのではないか」と疑いを持ち、審査に悪影響が及ぶ恐れがあるのです。

もし多数の金融機関でローン審査を受けたい場合は、まず2〜3行に申し込み、その履歴が消える6ヶ月後以降に別の金融機関に申し込むといいでしょう。

住宅ローンの事前審査に落ちた場合、理由はどこかで教えてもらえる?

一般的に金融機関では審査内容を公開しないので、事前審査に落ちた理由も教えてもらえません。

自分で推測して、思い当たる点を改善するしかないでしょう。

しかし、金融機関の担当者によっては、それとなく教えてくれることもあります。

ダメでもともとのつもりで、「落ちた理由は何ですか?」「返済負担率の問題ですか? それとも年収や勤続年数が足りませんか?」など、聞いてみるのもひとつの手です。

住宅ローンの事前審査に落ちてもう一度受けたい場合、どれくらい期間を開ければいい?

まず、事前審査に落ちたところとは別の金融機関に申し込む場合は、6ヶ月以上待ちましょう。

「返済履歴」で説明したように、審査を受けてから6ヶ月間は信用情報機関に記録が残っているためです。

一方で、同じ金融機関に再度申し込みたい場合は、記録がどの程度の期間残されるかは金融機関によってまちまちです。

1年程度で抹消されてまた一から審査を受けられるところもあれば、長年にわたって審査落ちの記録が残っているところもあります。

ただ、いずれの場合でも、審査落ち直後にまた同じ金融機関に申し込みをしてもローンが通る可能性はほぼないでしょう。

一定期間をかけて、収入を上げたり勤続期間を積み上げたりして返済能力を高めた上で、あらためて挑戦すれば、審査に通る可能性は出てくるかもしれません。

まとめ|住宅ローンの事前審査に落ちても、対応次第で借りられる可能性あり!

この記事では、住宅ローンの事前審査に落ちた場合について詳しく解説しました。

結論をひと言でまとめると、「もし住宅ローンの事前審査に落ちても諦める必要はない、対応次第で借りられる可能性はある」と言えます。

もし住宅ローンの審査について、不安があるのであれば、「まるっとローン」にご相談ください。