- 2025.04.02

- 2025.04.02

カーローンの借り換えは本当にお得?デメリット・メリット・注意点を詳しく解説

カーローンの借り換えは月々の返済額を減らしたり総支払額を抑えたりするのに有効な手段ですが、借り換えによるメリットがある一方で複数のデメリットもあります。

そのため、カーローンを借り換える前にデメリットを把握することで、後悔のない借り換えができるるでしょう。

本記事では、カーローンの借り換えに関するメリット・デメリットをはじめ、借り換えに向いている人・向いていない人について解説します。

おすすめの借り換えのタイミングや注意点も紹介するので、カーローンの借り換えを検討している方や月々の金利負担を減らしたいとお考えの方は、ぜひ参考にしてください。

人気住宅ローン相談サービス!

住宅ローンの

無料相談~物件紹介・引き渡しまで

まとめて依頼できる!

年間相談件数2,176件のまるっとローンは金利の安い住宅ローンで借入をまとめることができるので、 お借入れがある方にもおすすめです。

気になる方は、登録不要の簡易シミュレーターで、

どれぐらいの金額の融資が受けられるかチェックしてみてください!

カーローンを借り換えるメリット

「カーローンを借り換える具体的なメリットは?」と、借り換えについて気になる方も多いでしょう。

本章では、カーローンの借り換え時に得られる以下の2つのメリットを紹介します。

- 総支払額と月々の返済額を軽減できる

- 車の所有権を自分名義に変更できる

それぞれ詳しくみていきましょう。

総支払額と月々の返済額を軽減できる

カーローンを借り換えるメリットは、毎月の返済額や総支払額を減らせることです。

例えば、ディーラーローンの金利は4%〜8%が一般的ですが、銀行などのカーローンは1%~4%程度の低金利で提供されることが多い傾向にあります。

そのため、借り換えによって金利を下げられる可能性があります。

借り換えで金利が下がることで、毎月の支払額が軽減されるだけでなく総支払額も減らせることはカーローンを借り換える大きなメリットでしょう。

ただし、借り換えには手数料や審査が伴うため、トータルでお得になるかをしっかり確認することが大切です。

車の所有権を自分名義に変更できる

車の所有権を自分名義に変えられる点も、カーローンを借り換えるメリットのひとつです。

ディーラーで購入した場合、車の所有権はディーラーになるため自由に売却できなかったり廃車や保険の手続きが複雑になったりするなどのデメリットがあります。

しかし、カーローンを借り換えると所有権を自分名義に変更できるため、売却や買い替え時の手続きをスムーズに行うことが可能です。

そのため、将来的に売却や買い替えを検討中の方にとって、カーローンを借り換えるメリットは大きいでしょう。

カーローンを借り換えるデメリット

カーローンの借り換えはメリットがある一方で、以下のようなデメリットもあります。

- 手続きに時間や手間がかかる

- 手数料が発生する

メリットとデメリットの両面を把握し、慎重に借り換えを検討しましょう。

手続きに時間や手間がかかる

カーローンを借り換えるデメリットのひとつが、手続きに時間や手間がかかることです。

借り換え時には新たなローン契約が必要になるため、申請や書類の準備に手間がかかります。

特に、書類の取得に時間がかかることがあるため、余裕を持った対応が必要です。

また、手続き完了までの期間は郵送なら20日前後、Web申請でも1週間程度かかるため、忙しい方にとっては大きなデメリットとなる可能性があります。

カーローンの借り換えを検討する際は手続きに時間がかかる点を留意し、余裕を持ったスケジュールで借り換えられるようにしましょう。

手数料が発生する

手数料が発生する点も、カーローンを借り換えるデメリットです。

カーローンの借り換え時には繰上げ返済手数料をはじめ、新規ローンの印紙代や保証料などのさまざまな費用がかかります。

そのため、手数料の金額によっては借り換えても返済負担が変わらなかったり、場合によっては総支払額が高くなったりする恐れもあるため、負担を軽減できるかしっかり確認することが大切です。

カーローンを借り換える際の注意点

カーローンの借り換え時には、以下の点に注意が必要です。

- 借り換えできない場合もある

- 返済期間の延長により総支払い利息額が増える可能性がある

- 残価設定型ローンは月々の支払い負担が増える恐れがある

それぞれ詳しく解説します。

借り換えできない場合もある

カーローンは、誰でも借り換えられるわけではありません。

まず、金融機関の審査に通過できない場合は、借り換えは不可能です。

カーローンは支払い能力や勤務形態などさまざまな項目により審査されるため、返済能力がないと判断された場合は借り換えられません。

加えて、契約時にカーロンの借り換えを禁止しているディーラーがあったり、借り換えられても違約金が発生したりするケースもあるため注意が必要です。

カーローンの借り換え前は契約時の条件をしっかり確認し、借り換えられない場合があることも留意しておきましょう。

返済期間の延長により総支払い利息額が増える可能性がある

カーローンを借り換える際は、返済期間も十分考慮しなければいけません。

借り換えによって金利を下げられても、返済期間が延びることで総支払額が増える可能性があるためです。

例えば以下のように借り換えで金利を改善できた場合でも、返済期間を延長することで総利息額は増えます。

(借入200万の場合の月額返済・総利息額の一例)

| パターン | 金利 | 返済期間 | 月額返済 | 総利息額 |

| 借り換え前 | 5.0% | 5年 | 37,735円 | 264,100円 |

| 金利改善+期間据置 | 2.5% | 5年 | 35,477円 | 128,620円 |

| 金利改善+期間延長 | 2.5% | 7年 | 26,119円 | 194,000円 |

借り換えで金利を変更した場合は支払いの負担を軽減できますが、同時に返済期間を延長すると総利息額が増えるため、注意しましょう。

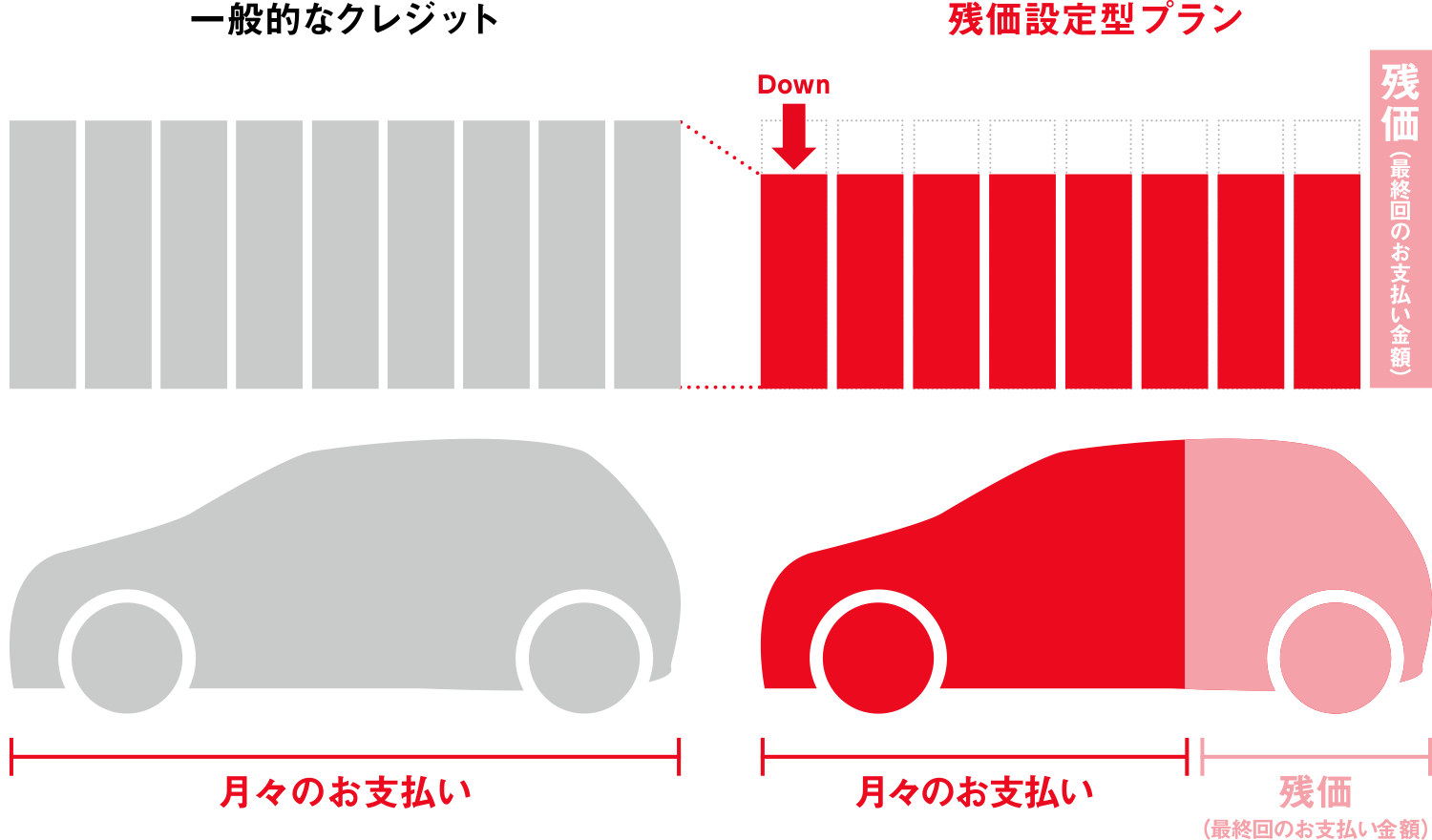

残価設定型ローンは支払い負担が増える恐れがある

残価設定型ローンへ変更する際にも、注意が必要です。

残価設定型ローンとは、車両価格の一部(残価)を据え置き、残りを分割で支払う仕組みです。

例えば、500万円の車を購入し、3年後の残価設定額が100万円の場合、400万円を分割で支払います。

残価を据え置くことで月々の返済額を抑えられるメリットはありますが、契約満了時には以下のような選択肢が必要になります。

- 同じ販売店で新車に乗り換える

- 車を返却する(規定の条件を満たす必要あり)

- 残価を一括払いする

- 再ローンを組む

残価設定型ローンは契約満了時に残価を一括払いしなければいけなかったり新たな車の購入費用が必要になったりと、金銭面で大きな負担になることがあります。

そのため、残価設定型ローンに借り換えする際は契約内容をしっかり確認し、自身の条件に合うかをしっかり判断しましょう。

カーローンの借り換えが向いている人・向いていない人

本章では、カーローンの借り換えが向いている人と向いていない人について詳しく解説します。

「借り換えていいのかな?」と不安を抱いている方は、しっかり確認しましょう。

カーローンの借り換えが向いている人

カーローンの借り換えが向いている人は、以下のような人です。

- カーローンの現在の金利が高い

- ローン契約時より経済状況より良くなった

現在のカーローンの金利が高い場合、借り換えることで月々の返済や総支払額の負担を軽減できます。

また、ローンを組んだときよりも経済状況が良好になっている場合は、金利の低いローンに変更できる可能性が高くなります。

そのため、これらの条件に合う場合、借り換えに向いている人といえるでしょう。

カーローンの借り換えが向いていない人

カーローンの借り換えは、以下のような人には向いていません。

- 転職したばかり

- クレジットカードの支払いや携帯電話料金を滞納してしまった

- 契約時より年収が下がった

収入や勤務形態が不安定な場合は審査に落ちる可能性が高くなるため、ローンの借り換えには十分注意が必要です。

また、返済期間の残りが少なかったり借り換え先と現在の金利に大差がなかったりする場合、月々の返済金額や総支払い額はほとんど変わりません。

そのため、これらの条件に合う場合も、手続きにかかる手数料や手間などを考慮すると借り換えに向いていない人といえるでしょう。

カーローンを借り換えるおすすめのタイミング

「カーローンの借り換えはいつすれば良い?」と、借り換えのタイミングが分からない方もいるでしょう。

本章では、カーローンを借り換えるおすすめのタイミングを、以下の3つに分けて紹介します。

- 収入が変化したとき

- 支出が増えたとき

- 家族構成やライフスタイルが変化したとき

それぞれ詳しく解説します。

収入が変化したとき

収入に変化があったときは、カーローンを借り換えるおすすめのタイミングです。

特に、収入が増えた場合は支払い回数を減らしたり金利を抑えて短期間で完済したりすることが可能です。

反対に、収入が少なくなった場合も金利が低い金融機関に借り換えることで月々の支払い負担を軽減できるメリットがありますが、デメリットもあります。

収入が低い場合は審査に通過しにくくなったり金利負担が増えたりするリスクがあるため、収入が下がった場合の借り換えは慎重に行いましょう。

支出が増えたとき

支出が増えたときも、カーローンを借り換えるおすすめのタイミングです。

住宅購入や引っ越しなどのライフイベントがあると支出が増えるため、金利負担の少ない金融機関に借り換えることで家計の負担を減らせるでしょう。

ただし、支払い回数を増やすと総支払額が増えるリスクもあるため、シミュレーションなどを活用し、返済負担の軽減が可能かどうかをしっかり確認することが重要です。

家族構成やライフスタイルが変化したとき

カーローンを借り換えるおすすめのタイミングは、ライフスタイルや家族構成が変わったときです。

結婚や出産などの支出が増えるタイミングで借り換えることで、月々の返済負担を減らせます。

子どもが成長するにつれて急な支出や家計の負担が増えることも十分あるため、事前に対策しておくことが大切です。

また、カーローンの他にも複数の借入がある場合は、借金を1つにまとめて月々の返済額を減らす方法もあります。

以下で詳しく解説していますので、ぜひチェックしてみてください。

おまとめローンとは?借金をまとめる時の注意点や選ぶ時のポイントを解説

カーローンを借り換えるやり方

「カーローンを借り換えたいけど、やり方が分からない」という方もいるのではないでしょうか。

本章では、カーローンを借り換える具体的な流れや申請時に必要な書類について解説します。

事前に借り換え方を把握し、スムーズに手続きできるようにしましょう。

カーローンを借り換えするときの流れ

カーローンを借り換える際の流れは、以下のとおりです。

- 借り換える金融機関を検討する

- 現在のローンの残債や繰上げ返済の条件を確認する

- 仮審査に申請する

- 必要書類を準備する

- 本審査を受ける

- 本審査に通過後に旧ローンを完済する

カーローンを借り換える際は、まず借り換え先の金融機関を検討します。

銀行や信用金庫、ネット銀行など、金利や手数料を比較しながら自分に合った条件のローンを選びましょう。

次に、現在のローンの残債や繰上げ返済の条件を確認します。

金融機関によっては繰上げ返済手数料がかかる場合があるため、事前にチェックしておくことが大切です。

借り換えを進めることを決めたら仮審査を申し込み、必要書類を準備します。

その後、仮審査が通ったら本審査へと進みます。

本審査に通過するとローン契約を締結後に新しいローンの資金が振り込まれるため、旧ローンの残債を繰上げ返済して完済しましょう。

カーローンの借り換え時に必要な書類

カーローンの借り換え時は、以下のような書類が必要になります。

書類の準備に時間がかかる場合もあるため、余裕を持って準備することが大切です。

カーローン借り換え時に必要になる書類は、以下のとおりです。

| 必要書類 | 詳細 |

| 本人確認書類 | 本人確認ができるもの(いずれか)

|

| 収入証明書類 | 給与所得者:源泉徴収票/住民税決定通知書/直近3ヶ月の給与明細

自営業者:確定申告書/納税証明書 |

| 現ローン関連書類 |

|

| 車両関係書類 |

|

上記は一般的な書類のため、借入先によって必要書類が異なります。

不備がないように、事前に確認が必要です。

カーローンの借り換えを活用して月々の返済負担を軽減しよう

カーローンの借り換えは月々の支払いや総支払額の負担を軽減できるメリットがありますが、人によっては借り換えによるデメリットもあります。

ケースによっては借り換えることで金利が高くなったり月々の支払額が増えたりする恐れもあるため、事前にシミュレーションなどで確認してから借り換えを検討しましょう。

また、借入先をまとめることで、毎月の金利や総支払額を減らせる方法もあります。

まるっとローンでは、複数の借入を1本にまとめて毎月の支払い負担を減らすことが可能です。

金融・不動産のプロによる無料相談も実施していますので、返済負担を軽減したい人や借入に関するお悩みがある方はぜひお問い合わせください。

まるっとローンの無料相談はこちらから