- 2025.04.06

- 2025.04.06

フラット35の利用条件とは?申請者や建物に関する条件・住宅別の技術基準を紹介

フラット35は長期固定金利型の住宅ローンであり、安定した返済計画を立てやすいのが特徴です。

しかし、誰でも自由に利用できるわけではなく、申請者や対象となる住宅の条件が定められています。

フラット35の利用時は一定の条件をクリアする必要があるため、事前に確認しておくことが大切です。

本記事では、フラット35を利用するための申請者の条件や建物の基準を紹介します。

住宅の種類ごとの技術基準や検査の流れについても詳しく解説しますので、フラット35を検討中の方や条件について知りたい方は、ぜひ参考にしてください。

人気住宅ローン相談サービス!

住宅ローンの

無料相談~物件紹介・引き渡しまで

まとめて依頼できる!

年間相談件数2,176件のまるっとローンは金利の安い住宅ローンで借入をまとめることができるので、 お借入れがある方にもおすすめです。

気になる方は、登録不要の簡易シミュレーターで、

どれぐらいの金額の融資が受けられるかチェックしてみてください!

フラット35とは?

フラット35は、民間金融機関と住宅金融支援機構が連携して提供する、最長35年の全期間固定金利型の住宅ローンです。

参照元:フラット35「初めての方へ」

参照元:フラット35「初めての方へ」

返済期間中は金利による変動がないため、返済終了までの借入金利と返済額が確定する特徴があります。

また、一般的な住宅ローンで必要になる保証料や繰上げ手数料がかからないなどのメリットもあります。

フラット35について以下で詳しく解説していますので、気になる方は参考にしてください。

フラット35とは?他の住宅ローンにない特徴や審査基準、メリットを解説!

フラット35の申請者に関する利用条件

フラット35は金利上昇による総支払額の増額リスクがないため人気の住宅ローンですが、誰でも申し込めるわけではありません。

本章では、フラット35の申請者に関する以下の3つの利用条件について解説します。

- 年齢・国籍

- 年収における返済負担率の割合

- 資金用途

それぞれの項目について詳しくみていきましょう。

年齢・国籍

フラット35の申請者に関する利用条件には、年齢と国籍が規定されています。

具体的には、以下のような条件です。

- 日本国籍であること

- 申請時の年齢が満70歳未満

外国籍の方がフラット35を申込みする場合は、通常の申込要件に加えて永住許可もしくは特別永住者の資格が必要になります。

永住許可や特別永住者の資格がないことが判明した場合は、借入金を一括返済しなければならない恐れもあるため、十分注意しましょう。

また、年齢の利用条件は、申込時の年齢が満70歳未満と定められています。

ただし、親子2世代で連携して1本の住宅ローンを返済する「親子リレー返済」の場合は例外になるため留意しておきましょう。

年収における返済負担率の割合

フラット35には、返済負担率の割合に関する条件も定められています。

返済負担率とは、年収に占める年間返済額の割合を指し「年間返済額÷年収×100」で計算されます。

フラット35を利用する際の具体的な返済負担率の条件は、以下のとおりです。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

原則として、住宅ローンや教育ローン、クレジットカードによるキャッシングなど、返済中の全ての借入を含めた割合での基準です。

なお、上記基準は全金融機関で統一されています。

資金用途

フラット35の資金用途の条件は、以下のとおりです。

- 申請人・もしくはその親族が住む新築住宅の建設・購入資金

- 中古住宅の購入資金

フラット35は、第三者への賃貸目的で購入する投資用物件や店舗・事務所などの居住用以外の用途での利用は禁止されています。

また、住宅金融支援機構が転送不要郵便で定期的に居住確認を実施しており、目的以外での利用が判明した場合には全額一括返済が求められるため注意しましょう。

フラット35の建物に関する利用条件

フラット35の利用には、申請者の他にも建物に関する利用条件が定められています。

フラット35を利用できる建物は、住宅金融支援機構が定める技術基準に適合する住宅であり、床面積が以下のような条件でなければいけません。

| 建物 | 床面積 |

| 一戸建て・連続建て・重ね建ての場合 | 70㎡以上 |

| 共同建て(マンションなど) | 30㎡以上 |

店舗付き住宅などの併用住宅の場合、住宅部分の床面積が店舗や事務所などの床面積以上であることが必要です。

また、フラット35を利用するためには、適合証明書の発行を受ける必要があります。

適合証明書は適合証明機関や適合証明技術者などの検査機関で行われる物件検査に合格した場合にもらえる証明書を指します。

建物の耐久性や構造、対象になる土地の接道条件など、計23項目の技術基準を総合的に判断して検査されるため、建物の条件も非常に重要です。

適合証明書が発行されない場合、フラット35は利用できないため注意しましょう。

フラット35の住宅別技術基準

フラット35の技術基準は、住宅の種類によっても異なります。

本章では、新築住宅と中古住宅に分けてフラット35の技術基準を解説します。

新築住宅の技術基準

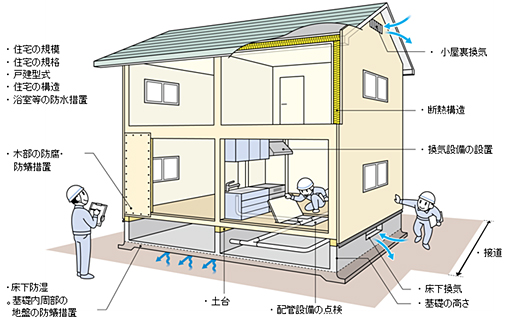

フラット35の「新築・一戸建て住宅」の技術基準は、以下のとおりです。

| 項目 | 基準内容 |

| 接道 | 一般の道に2m以上接すること |

| 住宅の規模 | 70㎡以上 |

| 住宅の規格 | 2つ以上の居住室、炊事室・便所・浴室を設置 |

| 併用住宅の床面積 | 住宅部分の床面積が全体の2分の1以上 |

| 戸建型式 | 一戸建てまたは連続建てのみ(木造住宅の場合) |

| 断熱構造 | 1.断熱等性能等級4以上、かつ一次エネルギー消費量等級4以上

2.建築物エネルギー消費性能基準 (1・2のどちらかに該当するもの) |

| 住宅の構造 | 耐火構造または準耐火構造、もしくは耐久性基準に適合 |

| 配管設備の点検 | 点検口の設置 |

より詳細な基準は、下記の「フラット35の新築住宅の技術基準の概要」で確認しておきましょう。

中古住宅の技術基準

フラット35の中古一戸建て住宅の技術基準は、以下のとおりです。

| 項目 | 基準内容 |

| 接道 | 一般の道に2m以上接すること |

| 住宅の規模 | 70㎡以上(共同建ての住宅は30㎡以上) |

| 住宅の規格 | 2以上の居住室(家具等で仕切れる場合も可)、炊事室・便所・浴室を設置 |

| 併用住宅の床面積 | 住宅部分の床面積が建物全体の2分の1以上 |

| 戸建型式 | 木造住宅は一戸建てまたは連続建てに限る |

| 住宅の構造 | 耐火構造・準耐火構造、もしくは耐久性基準に適合 |

| 耐震性 | 昭和56年6月1日以後であること |

| 劣化状況 | 土台や床組等に腐朽や蟻害がないこと |

また、上記の他にも耐震評価基準の概要など詳細に定められているため、事前に確認してお

くと安心です。

フラット35を利用するメリット

フラット35を利用するメリットは、主に以下の4つが挙げられます。

- 固定金利で金利上昇におけるリスクがない

- 保証料・繰上げ返済手数料が不要

- 団体信用生命保険の加入が義務づけられていない

- 所得制限がない

それぞれのメリットを詳しく解説します。

固定金利で金利上昇におけるリスクがない

フラット35を利用する1つ目のメリットは、金利上昇のリスクがない点です。

フラット35は金利が固定される特徴があるため、物価の上昇や市場金利の変動に影響されません。

そのため、安定した返済計画が立てられます。

金利の変動に左右されずに安心して返済できる点は、家計管理をしていくうえで大きなメリットでしょう。

保証料・繰上げ返済手数料が不要

フラット35の利用時は、保証料をはじめとする手数料がかからないメリットがあります。

住宅ローンを借入する際は、事務手数料や保証料などの諸費用がかかるのが一般的です。

具体的な費用は金融機関によって異なりますが、主要10行の平均保証料は借入額の1〜2%程度です。

しかし、フラット35は保証料や繰上げ手数料などの諸費用が不要のため、手数料を気にせずに利用できます。

団体信用生命保険の加入が義務づけられていない

団体信用生命保険(団信)への加入が強制されていない点も、フラット35のメリットのひとつです。

フラット35は民間の住宅ローンと異なり、団体信用生命保険(団信)の加入が義務づけられていません。

そのため、健康上の理由で団信に加入できない方でも住宅ローンを利用することが可能です。

また、団信の保険料がかからないため毎月の支払いの負担を軽減できたり、すでに生命保険に加入している場合は無駄な重複を避けられたりする点もフラット35の利点といえるでしょう。

所得制限がない

フラット35は所得制限がなく、一定の条件を満たしていれば誰でも利用できる住宅ローンです。

一般的な住宅ローンでは年収による制限が設けられていることが多いですが、フラット35では収入に関係なく利用可能なため、低収入の方でも申し込みが可能です。

また、自営業やフリーランスなどの収入が変動しやすい職業の方でも安定した返済計画が立てられれば利用しやすい点もメリットといえるでしょう。

幅広い人が住宅購入の選択肢を持てる柔軟なローン制度が、フラット35のメリットです。

フラット35を利用するデメリット

フラット35には、以下のようなデメリットもあります。

- 金利が高い

- 住宅に審査基準が設けられている

- 市場の金利が下がっても借入金利は変更してもらえない

それぞれのデメリットについて解説します。

金利が高い

フラット35は金利が高い点がデメリットのひとつです。

上述したように、全期間金利が固定されることで返済計画が立てやすい利点がある一方で、変動金利に比べて金利が高く設定されています。

そのため、高い金利を長期的に支払うリスクがあります。

住宅に審査基準が設けられている

住宅に審査基準が設けられている点も、フラット35のデメリットです。

フラット35は収入や勤務形態などに問題がない場合も、住宅の審査基準をクリアできない場合は利用できません。

また、フラット35の利用には適合証明書の取得が必須になり、発行するためには諸費用がかかります。

検査機関によって異なりますが、適合証明書の発行にかかる費用相場は以下のとおりです。

| 住宅タイプ | 検査費用(税込) | 発行手数料(税込) |

| 新築一戸建て | 55,000~77,000円 | 24,200円 |

| 中古一戸建て | 66,000~77,000円 | 24,200円 |

適合証明書取得のために手数料がかかったり、厳しい住宅基準が定められていたりする点はデメリットに感じる人もいるでしょう。

市場の金利が下がっても借入金利は変更してもらえない

市場の金利が下がった場合でも借入金利を変更できない点は、フラット35の大きなデメリットです。

変動金利の場合、基準金利が下がると借入金利も下がるため金利の負担を軽減できるメリットがあります。

しかし、フラット35は金利が固定される特徴があるため、市場金利が下がった場合も借入金利は下がりません。

金利上昇のリスクは軽減できますが、市場の相場よりも高い金利を支払うリスクがある点は留意しておきましょう。

フラット35の物件検査の流れ【新築住宅のケース】

フラット35では、住宅が所定の技術基準を満たしていることを証明するため物件検査が行われます。

本章では、新築住宅の検査の流れを以下の4つに分けて解説します。

- 設計検査

- 中間現場検査

- 竣工現場検査

- 適合証明書の発行

それぞれ詳しくみていきましょう。

1.設計検査

新築住宅の物件検査では、はじめに検査機関に申請を行い、設計検査が行われます。

設計検査は、住宅金融支援機構の定める技術基準に適合しているかを設計図書や仕様書を中心に書面で見ながら確認します。

設計検査申請時には、設計検査申請書や設計図書などの書類が必要です。

また、検査機関から要請があればその他の書類も提出する必要があるため、早めに聞いておくのがおすすめです。

なお、設計検査申請書はフラット35の公式サイトからダウンロード可能なため、事前に準備しておきましょう。

2.中間現場検査

中間現場検査では、現地に行って直接確認作業を行います。

設計図書で確認後に工事の途中段階で現地を確認し、目視できる範囲を確認していく作業です。

書面だけでなく、現地でも確認されるため厳重に検査が行われています。

また、中間現場審査では、中間現場検査申請書と工事内容確認チェックシートの書類が必要です。

どちらもフラット35の公式サイトよりダウンロードが可能ですので、事前に用意しておきましょう。

なお、条件によってはフラット35の設計検査や中間現場検査が省略される場合もあるため、担当に確認すると良いでしょう。

3.竣工現場検査

最後は、竣工現場検査です。

工事が完了した段階かつ居住できる状態になってから、住宅支援機構の定める技術基準に適合しているかを再度、目視で確認します。

加えて、建築基準法に基づく検査済証が交付されていることを確認します。

竣工現場検査で必要になる書類は、以下のとおりです。

- 竣工現場検査申請書・適合証明申請書

- 工事内容確認チェックシート

- 検査済証の写し

竣工現場検査申請書・適合証明申請書、工事内容確認チェックシートについてはフラット35の公式サイトよりダウンロード可能です。

工事完了が近づいてきた段階で担当者と日程を調整し、検査の申請を済ませておきましょう。

4.適合証明書の発行

竣工現場検査に合格した場合は、検査機関より適合証明書の発行が行われます。

交付までの期間は検査機関によって異なりますが、一般的に数日程度で交付される傾向にあります。

ただし、検査で不適合と認定された場合は不適合箇所の是正確認が必要となり、確認でき次第の発行になるため留意しておきましょう。

フラット35の物件検査の流れ【中古住宅のケース】

中古住宅のフラット35の物件検査の流れは、以下のとおりです。

- 物件検査を省略できる中古住宅に該当するか確認

- 物件検査

- 適合証明書の発行

それぞれ解説します。

1.物件検査を省略できる中古住宅に該当するか確認

中古物件の場合は物件審査を省略できる可能性があるため、事前に確認する必要があります。

一定の基準を満たしている以下のような中古住宅は、フラット35の中古住宅に関する確認書を金融機関に提出することで物件検査の省略が可能です。

- 築年が20年以内の中古住宅で、新築時に長期優良住宅の認定を受けている

- 安心R住宅である中古住宅で、新築時にフラット35を利用している

- 築年数が10年以内の中古住宅で、新築時にフラット35を利用している

- 団体登録住宅で、当該団体がフラット35の基準に適合することを確認している

- 中古マンションらくらくフラット35に該当するマンション

参考:住宅金融支援機構【フラット35】中古住宅 技術基準・物件検査手続きのご案内

2.物件検査

物件検査の省略ができない場合は、物件検査の申請後に書類審査と現地調査が行われます。

中古住宅の必要書類は物件の状況や種類によって異なるため、検査機関に確認しておくことが大切です。

書類審査では新築物件と同様に、住宅機関支援機構の定める技術基準への適合を設計図書などで確認し、その後目視での現地調査が行われます。

書類審査簿はすぐに現地調査になるため、スムーズに進められるように日程を調整しましょう。

3.適合証明書の発行

物件検査に合格すると、適合証明書が発行されます。

適合証明書は融資の契約時に必ず必要になる重要な書類です。

有効期間は現地調査実施日から1年間が原則のため、しっかり保管しておきましょう。

住宅ローンでお悩みの方はまるっとローンにご相談を!

住宅ローン検討時に候補に挙げられることの多いフラット35は、金利上昇のリスクを軽減できるなどのメリットがあります。

しかし、住宅や申請人に関する厳しい条件を満たす必要があるため、注意が必要です。

フラット35のメリットとデメリットをきちんと把握したうえで住宅ローンを検討しましょう。

また「フラット35の条件を満たせるか分からない」「フラット35は自分に合っているか不安」などのお悩みがある方は、専門家に相談するのがおすすめです。

まるっとローンでは、住宅ローンに関する相談に丁寧にお答えします。

LINEやメールからお気軽にお問い合わせできるため、ぜひご活用ください。

まるっとローンのご相談はこちらから